“在鱼群聚集的地方抓鱼”,对于投资来说,具备中长期空间和短期景气度的行业就是“鱼多的地方”。2020年至今的市场,经济处于结构性转型升级的过程中,国内外的流动性由于疫情原因非常充裕,这个时候景气度和行业空间就显得特别重要。

截至7月底,仅有51只百亿主观多头私募基金今年取得正收益,玄元投资张震宇携“玄元元丰20号”、“玄元元丰21号”两只产品入围,年内收益分别为***%、***%(7.29净值)。【应合规要求,私募基金不能公开展示,文中涉及私募收益数据用***替代。】

张震宇在接受私募排排网采访时表示,自己的投资框架包含了对公司和产业的基本面认知和对市场的理解两个维度,从长期维度(5年及以上)看盈利趋势是市场运动方向最重要的变量;从中期维度(1-5年),估值对市场运动的影响更加重要;从短期维度(1年及以内),景气度和交易拥挤度是不可忽视的变量。长中短三个周期的结合,有助于我们把握市场的主线和运动方向,也能适当平抑波动。

从研究员到基金经理,80后基金经理张震宇的进击之路

2015年是资管行业大发展的一年,在“大众创新,万众创业”的时代背景下,陈阳带领团队从广发出来创业,创办了玄元投资。公开资料显示,陈阳拥有29年证券从业经验,其1993年加入广发证券,历任北京业务总部、投资自营部、投资管理部、债券业务部、资产管理部等业务负责人或部门负责人,2014年起担任广发证券资产管理子公司副总经理,2015年奔私创办玄元投资。

玄元投资成立之初以事件驱动策略为主,在定增、港股IPO、网下新股配售等业务上均取得不错的成绩。随后,权益投资团队经过几年的沉淀后形成了“投研一体”的框架,投研实力也在不断地累积增强并且得到市场的正反馈,公司将主观多头作为主要策略之一正式推向市场。

2020年是玄元投资成立的第一个五年,公司管理规模正式突破百亿,迈进头部私募阵营。2021年,玄元投资引入成熟的量化团队正式布局量化投资,确定了“权益+量化双轮驱动”的发展规划,权益与量化两个投研团队彼此独立运作,但也互相沟通学习。

从业绩表现来看,玄元投资的主观多头与量化策略产品在今年行情下均取得不错业绩。“玄元元增3号”是500指增量化基金,今年以来收益***%(7月29日净值),较中证500指数取得***%的超额收益。主观多头方面,“玄元元丰20号”、“玄元元丰21号”今年均取得超10%的正收益(7.29净值),在百亿主观多头私募产品中也是居于前列,上述两只主观多头基金均由张震宇担任基金经理。

张震宇是玄元投资自主培养的基金经理,目前拥有6年的证券从业经历和3年的基金管理经验,也是典型的“新生代”新锐基金经理。

2017年加入玄元投资后,张震宇历任周期行业研究员,电子行业研究员,玄元1号投资经理助理,现任元丰系列(股多策略)投资经理。

多年的投资实践,以及从研究员、投资经理助理到基金经理的实战经历,让张震宇形成了自上而下行业比较、自下而上个股分析相结合的投资方式。在做行业研究员的几年时间里,张震宇经历了2017年供给侧改革的周期狂欢,以及2018年行业再次陷入深度亏损;也见证了电子板块的双击与双杀。这些经历使得他在后续的投资中常怀有敬畏谦卑之心,除了对公司基本面的认知外,还比较注重研究股票的运动逻辑。

不仅如此,每年上百家企业的访谈与调研,让张震宇对行业和上市公司的认知更加完整和立体。同时,玄元量化团队提供的海量数据分析也让他对市场的判断更加前瞻和敏锐,对市场的运行逻辑以及定价模式有更深刻的理解。

收益与市场认知成正比,业绩来自投资框架持续迭代

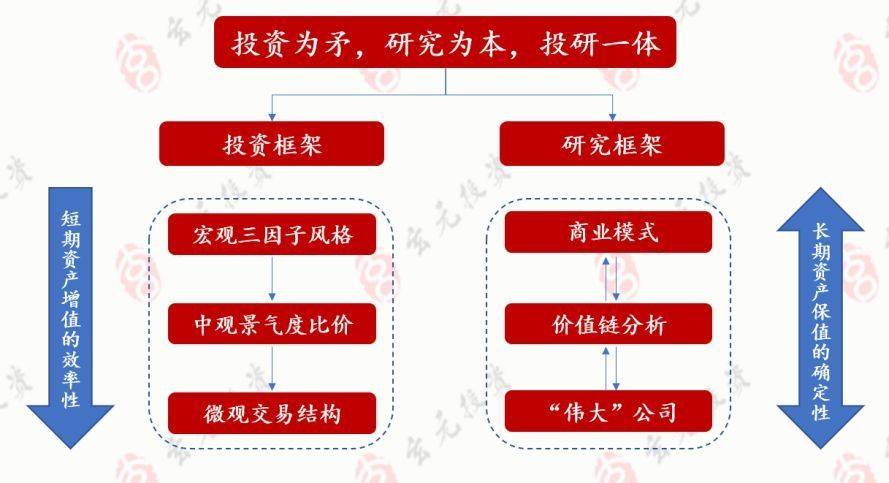

玄元投资不断完善以投资为矛、研究为本,投研一体化的权益投资体系。投资端捕捉国内外政策、市场风格变化,重点追求短期资产增值的效率性。研究端发挥扎实的研究功底,深耕商业模式和公司产业链竞争力,重点追求长期资产保值的确定性。该投资体系中包含了两大框架六个部分。

投资框架中分为三部分,分别是:

①宏观三因子风格主要解决宏观上的流动性和风格问题;

②中观景气度比价主要解决行业和个股选择问题;

③微观交易结构主要解决交易结构和尾部风险问题。

研究框架用于解决长期资产保值的确定性,也就是如何选好公司。具体分为:

①商业模式,从投入和产出的角度确定公司的核心模式;

②价值链分析,分析公司在产业链中的价值贡献、议价能力;

③“伟大”公司,分析公司战略定位、治理结构等问题。

复盘A股的历史行情,会发现相较于美股的长期向上趋势,A股的周期波动更大,整体呈现震荡、牛短熊长的行情。研究和投资的两大框架有助于在发现好公司后针对国内市场特色进行一定的择时,力争获得稳定的超额收益。

长期来看,在市场中获得的收益与对市场的认知成正比。因此,玄元投资的投资体系并非固定不变,而是会以市场的变化作为样本来迭代体系,形成体系的自洽和闭环,用以更准确解释并判断市场波动,完善以体系为主的投资护城河。

至于投资决策,首先是判断整体的宏观流动性以及市场的风格及风险偏好,基于此确定整体的组合仓位和各类风格资产的配置比例。中观维度是以行业比价和景气度为核心选择3-5个集中配置的行业,在这些行业中理清核心资产和效率资产,微观层面主要是通过换手率周期,市场情绪周期来解决短期的配置节奏问题。

净值表现的持续性来自于对市场和企业的理解以及投资框架的更新迭代。对于今年在主观多头策略方面取得的业绩,张震宇归因于投资框架的完备性以及持续迭代。

“从结果来看,我们从去年12月减配成长,增配价值。3月份的时候系统性收缩仓位并适当配置新冠药和地产等板块作对冲,4月下旬在市场恐慌到极致的时候布局需求冲击较小且中期成长性未受损的个股。5月份在分歧不断的市场中重点配置了汽车和光伏。”。

在担任基金经理期间,张震宇经历了2020年初新冠疫情的两次冲击(春节后的跌停潮和3月份的美股熔断),2021年剧烈的风格转换,以及2022年前四个月的系统性风险。

在这些比较极端的压力测试下,张震宇所管理的在私募排排网展示收益的所有产品成立以来动态回撤不超过16%(7.29净值),张震宇近两年收益排名在全市场前20%,在将回撤控制得较好水平的同时,也取得较好收益。

拒绝中小盘标签,在景气赛道持续优化组合

虽然目前持仓中小盘偏多,但张震宇并不认为可以因此将其定义为“中小盘成长风格”。市场会变化,自己的投资策略也会作出相应的调整。

“举个例子,成长股里面最重要的三个变量:市场空间,景气度和估值匹配性,这三个变量里面赋予的权重不一样会导致截然不同的投资风格。市场处于不同阶段的时候,对这三个变量赋予的权重也是不一样的,比如2015年经济下行但流动性泛滥的组合,投资者对行业空间赋予的权重是更高的,估值和景气度没那么重要,表现出来就是远端的成长性高于近端的确定性,所以当年做主题风格的投资会比较有优势。对于2017年的市场,经济触底,流动性处于中性水平,估值匹配性更为重要,而远期空间并没那么重要。所以当年做 ’价值成长’ 风格的投资会比较有优势。”

“又再如2020年至今的市场,经济处于结构性转型升级的过程中,国内外的流动性由于疫情原因非常充裕,这个时候景气度和行业空间特别重要,估值匹配度没那么重要,所以这几年做景气度投资会比较有优势。”张震宇补充说明。

整体而言,张震宇的投资聚焦点会根据当年市场的主要矛盾去进行一定调整,进而形成更有效的投资策略。因此对于行业并没有特别的偏好,具备中长期成长性,或者处于拐点型的行业都会关注。

上半年在美联储流动性收紧,俄乌冲突和国内疫情爆发的共振下,市场出现了巨幅波动。随着美联储加息缩表落地,大宗商品回落,长期通胀担忧缓解以及国内疫情的有效控制,市场也有所恢复。

从目前的情况来看,张震宇认为,经济恢复的速度受制于居民消费力的减弱,房地产的连锁冲击,基建项目的实物工作量不足以及出口增速的回落。而以新能源车,光伏为代表的新兴产业需求端受到的冲击较小,虽然近期有一定反弹,但整体估值尚处于合理范围,美中不足的是短期交易拥挤度可能较高。

展望后市,张震宇表示将在景气赛道持续优化组合,并且关注经济复苏的进度,若后续经济恢复速度超预期,整体的市场风格可能会从赛道股的一枝独秀转为百花齐放。一些与宏观经济密切挂钩的行业将重新迎来配置窗口期。